Een ondernemersechtpaar (een journalist en een therapeut) met drie opgroeiende kinderen wil heel graag hun huis verbouwen. De kinderen worden groot en willen alledrie een eigen kamer, en zij kunnen beiden hun werkruimte thuis niet missen. Er zal aanbouw gemaakt moeten worden. Verder is er achterstallig onderhoud en moet de verwarmingsinstallatie vervangen worden.

Een waslijst, kortom, aan - op zich - heel reële wensen. Maar die wel om financiering vragen.

Ze hebben geen spaargeld en bovendien vrij hoge maandelijkse lasten, mede vanwege de aflossingen voor het zich inkopen in de maatschap van therapeuten.

Hun inkomen is nu wel hoog genoeg, maar hoe gaat het verder?

Ik bied aan om een financieel plan voor ze te maken. Eerst maak ik een overzicht van hun situatie op basis van hun actuele inkomsten en uitgaven. Daarna reken ik verschillende levensloopscenario’s door naar de toekomst. Het scenario waarin ze beiden gezond blijven en de scenario's waarin een van hun inkomens enorm verandert of zelfs wegvalt door arbeidsongeschiktheid of overlijden.

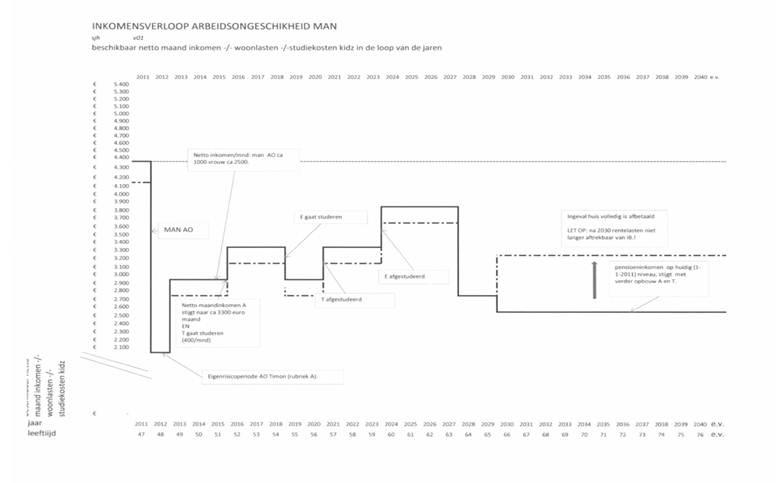

Met een grafiek maak ik inzichtelijk hoe hun beschikbare netto inkomen er in die verschillende scenario's uit komt te zien, zowel voor als na hun 65ste jaar. Ik verwerk ook de veranderende lasten van als hun kinderen gaan studeren.

Ook breng ik in kaart hoe hun huidige hypotheek dan op hun inkomen zou drukken. Net als de consequenties voor hun pensioenopbouw in ieder scenario.

Bij mijn onderzoek zie ik al snel de verborgen kosten in hun hypotheek en verzekeringen. Verder zijn een aantal regelingen niet sluitend. Sommige producten zijn bovendien nodeloos duur.

In de grafieken wordt helder welke consequenties de afschrijvingsconstructies van hun accountant voor het gezinsinkomen hebben.

Ik adviseer ze om, los van de verbouwing van hun huis, fikse aanpassingen te doen aan hun financiële huishouding. Dat gaat namelijk geld opleveren! Ze voelen hier onmiddellijk voor en vragen mij de meest geschikte specialist te selecteren.

We weten vervolgens de risico’s voor arbeidsongeschiktheid tegen aanmerkelijk betere voorwaarden te herverzekeren. De hypotheek van de woning lossen we af en brengen we elders onder.

Die bedroegen slechts eenmalig een 4.000 euro.